江苏连云港东海县有“世界水晶之都”的美誉,这里水晶储量有约30万吨,占全国70%以上,有上百家水晶加工企业,是世界水晶的重要集散地。水晶是一种石英结晶体矿物,主要成分是二氧化硅。得益于产业大背景,这里诞生了全球唯三、国内唯一掌握规模化量产高纯石英砂技术的企业——石英股份。

一、乡镇企业发展而来

发展起源

1993年4月26日,集体所有制企业平明石英设立,主营石英管材制品、兼营碘钨灯,当时主要是应用于光源行业。1994年平明石英更名为太平洋制品。主要出资人是经营指导管理站、陈士斌、段万年和郑桂昌。

企业转让

为解决各方在经营理念上的分歧并满足东海县平明乡人民政府的要求,1994年3月至6月,陈士斌、段万年、郑桂昌分别将其对太平洋制品的出资转让给了东海县平明乡人民政府。太平洋制品成为100%镇政府所属的企业。

集体企业改制

响应国家集体企业改制、企业产权制度改革,1998年4月,东海县平明镇人民政府开始启动太平洋制品的改制工作。将企业全部转让给陈士斌,转让价款为180万元。

股改上市

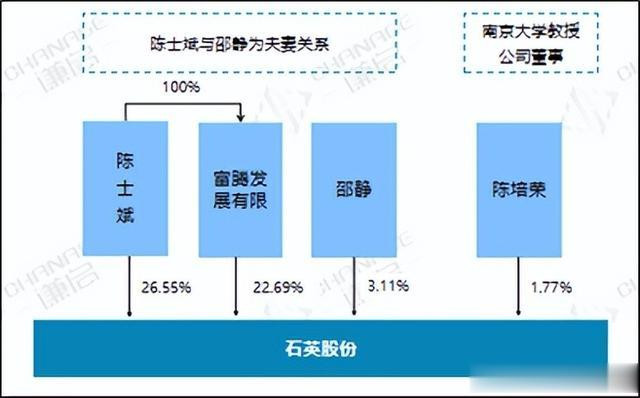

2014年10月,公司在上海证券交易所挂牌上市,最新的股权结构如下,陈士斌通过个人持股、间接持股、一致行动人累计控制公司52.35%的股权。陈培荣为南京大学地球科学系教授、博士生导师,2004 开始担任太平洋有限技术顾问,现任公司董事。

二、业务情况

主营产品

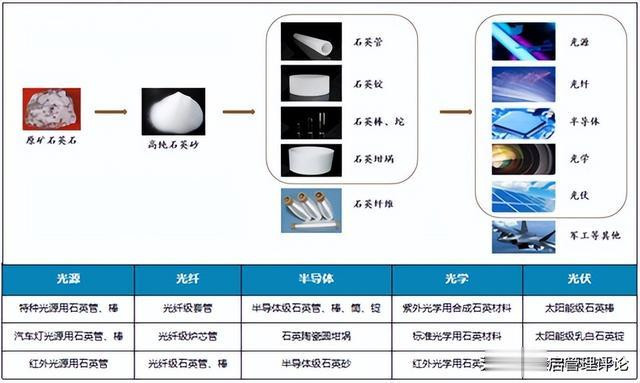

公司主要使用天然石英矿石材料从事高纯石英砂、高纯石英管(棒、板、锭、筒)、石英坩埚及其他石英材料的研发、生产与销售,产品主要应用于光源、光伏、半导体、光纤、光学等领域。

灯源行业产品起家,后布局半导体

石英股份之前一直默默无闻,以光源行业的石英管产品为主,营业收入不到10亿,净利润2亿左右,位列全球光源石英知名供应商前列。由于LED灯的出现和普及,对传统灯源形成了一定的冲击,公司继而开始布局新的领域,2012年,光纤及半导体管棒研发成功,

正式进入电子级石英应用领域。2019年,光伏行业收入占比仅有18%,光源和半导体行业收入各占约40%;石英管产品收入占比高达82%,高纯石英砂占比仅有15%。公司的毛利率为43%,净利率为26%。

光伏大周期,赶上泼天富贵

2021年开始,赶上光伏行业大爆发,高纯石英砂供不应求,价格暴涨。光伏行业的井喷带动了光伏辅材-石英坩埚的需求,石英坩埚主要应用于支持高温条件下连续拉晶,是用来装放多晶硅原料的消耗型石英器件。制备石英坩埚需要内层、中层、外层砂,内层砂对纯度的要求最高,价格也最贵,之前基本靠进口,石英股份在一定程度上实现了国产替代。

2023年公司营业收入高达71.8亿,增长2.6倍,净利润50.5亿,增长3.78倍,是过去9年利润的2倍还要多。从行业看,光伏行业收入占比达到88%;从产品看,高纯石英砂占比高达82%。公司的毛利率达到87.5%,净利率达到70%,这泼天的富贵让石英股份赶上了。

三、撞大运还是早有准备?

石英股份看似运气好,撞到光伏风口上了,但回顾它的发展历程,一切都有准备。

技术准备

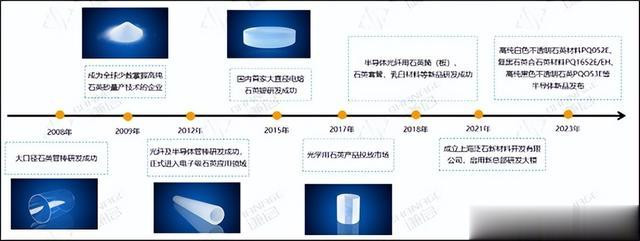

石英股份对技术的准备一直没有停歇,2009年就成为全球少数掌握高纯石英砂量产技术的企业。目前全球只有3家企业可以规模化量产高纯石英砂:美国尤尼明、挪威 TQC 以及石英股份。2012年,研发出光纤及半导体用石英材料,2017年研发出光学用石英材料,2021年,启用上海研发大楼,2023年,半导体用石英材料又有新突破。

原料准备

高纯石英砂采用高品位的石英石(SiO2 含量大于 99.80%),目前用于生产高纯石英砂的主流矿主要有两种:一种是伟晶岩矿(以美国为主),矿体储量大,纯度高,适合长期加工提纯使用;美国尤尼明公司和挪威 TQC 生产的高纯石英加工自美国 Spruce Pine 的白岗岩,这里曾提供全球 90%的高纯石英砂,其他国家难以发现类似的矿床。 另一类属于脉石英矿,该类矿单个矿体储量不大、分布零散,纯度没有伟晶岩矿高。

石英股份主要以脉石英矿为主。我国硅质资源丰富,但大部分矿床被作为普通硅石矿,用于普通玻璃、石材、建筑用砂等。所以石英股份以基本外购,主要采购于巴西、非洲、印度、美国等国家和地区,供应商较为稳定,且签订长期框架协议。 相比于美国尤尼明公司和挪威 TQC,石英股份的石英砂纯度还不能完全媲美,但基本可以实现国产替代,而且有价格优势。

认证准备

由于石英产品属于半导体制作工艺中的关键耗材,对产品质量影响较大,过去我国半导体用石英产品依赖进口,国产电子级石英制品市场渗透率较低。石英厂商要想进入半导体供应链系统,必须要通过各大半导体设备厂商的认证,认证流程繁琐,严苛,一般需要1-2年的时间。

产能准备

公司2011年的产能仅有6500吨石英管和6000吨高纯石英砂,公司通过产能扩建和外部收购的方式,到2023年,高纯石英砂的产能达到约6万吨,同时公司还在规划半导体材料和制品、半导体级高纯砂新的产能。

四、小而美特征分析

某一领域的技术垄断

石英股份是全球唯三、国内唯一掌握规模化量产高纯石英砂技术的企业,高纯石英砂是高端石英制品的原材料,之前我国主要依靠进口,受制于外商的价格,石英股份做到了国产替代,而且是国内唯一一家,这就决定了它的市场地位和话语权,在供需不平衡的时候,公司有很强的定价权。即便未来国内有新进入者,公司的全产业链模式同样具有竞争力。

匹配新兴行业发展

石英股份的产品应用于半导体、光伏、光学、光纤等新兴行业,虽然光伏和半导体行业有很强的周期性,短期内出现了供大于求的局面,但从长远看,都是政策性支持的国家核心产业,尤其是半导体行业,我们还有很多卡脖子的领域,需要投入更多的资源进行深耕,国家已经成立了三期大基金对半导体企业进行资金扶持,我国的半导体上游材料、半导体设备等领域还有很大差距,石英制品也是要突破的领域。石英制品主要以美国迈图、德国贺利氏、日本东曹等大厂为龙头,国产替代主要是石英股份、菲利华、凯德石英等企业。石英股份在半导体领域进行了产能和技术的布局,另外还持有凯德石英 5.9467%股份。

五、总结

2024年一季度,公司收入和净利润同比大幅下滑,主要是光伏行业周期性影响所致。纵观石英股份的发展,光伏行业的井喷仅是它发展历程中的一环,石英股份一系列的技术创新、产品认证、产能规划等都在为它在半导体、光伏、光学、光纤、光源等领域的发展做准备。作为连云港东海县平明镇的明星企业,石英股份要走的路还很长。