证券之星消息,2024年7月15日沪电股份(002463)发布公告称公司于2024年7月15日接受机构调研,LyGHCapital、海通证券参与。

具体内容如下:

问:公司2024年半年度业绩预告

答:受益于高速运算服务器、人工智能等新兴计算场景对印制电路板(PCB)的结构性需求,预计2024年半年度归属于上市公司股东的净利润约10.8亿元—11.6亿元,同比增长约119.24%—135.48%。

问:行业情况

答:(1)企业通讯市场板业务情况从短期看高速运算服务器、人工智能等新兴计算场景对高多层印制电路板的结构性需求依然不错,但需求的持续快速落地受芯片等供应、技术发展速度、大厂资本开支节奏、应用场景落地、法律法规、伦理规范和政策监管体系的完善等多方面因素的影响,存在诸多可能的不确定性。从中长期来看随着I的应用场景逐渐落地,图像、语音、机器视觉和游戏等领域的数据将呈现爆发式增长,新兴人工智能应用的巨大计算和存储需求或将成为未来五年电子市场中主要的增长动力,并为能够提供高性能PCB解决方案的企业带来可期的市场机遇。传统数据中心领域,尽管由于部分大型云服务提供商正在进行的库存消化周期,以及他们将投资重点转向人工智能基础设施建设,传统云端服务器市场增长减速,但整个供应链的库存水平也已逐渐下降到较合理水准,全球范围内大型云服务和互联网厂商对基础设施的投资也不会停滞,相关需求有望探底升。公司将持续加大在技术和创新方面的投资,通过深度参与客户产品的预研和开发,准确把握未来的产品与技术方向,进行新技术新工艺的研发,储备关键核心技术,以技术、质量和服务为客户提供更高的价值,以确定性应对不确定性。公司也在整合生产和管理资源,并相应针对性的扩充产能。2024年初公司决议投资约5.1亿元人民币,实施面向算力网络的高密高速互连印制电路板生产线技改项目(下称“技改项目”)。技改项目实施后将提高公司面向算力网络相关产品的HDI阶数、层数,提升相关产品的品质稳定性及可靠性,提升生产线数字化、智能化水平。(2)汽车板业务情况受新能源和智能化等浪潮冲击,随着新能源车渗透率快速提升,燃油车庞大的传统产能与逐步萎缩的市场矛盾加剧,旧有汽车企业竞争格局开始松动,而新的格局尚未形成,规模决定成本和企业生存状态,多数厂商也将优先保份额,汽车价格战愈演愈烈,降价潮几乎贯穿了整个2023年。在连续多年高基数背景下,新能源汽车增长速度或将下降,但其渗透率仍将不断提升,并面临激烈竞争,直到新的格局形成。从中长期看,消费者希望降低用车成本的强烈期望助推了全球电动汽车渗透率的上涨;消费者对智能技术的偏好则促使全球汽车行业参与者推出提升出行体验的服务,因此汽车行业电气化、智能化和网联化等多种颠覆性趋势变化的步伐不会停滞,其技术升级迭代和渗透率提升将为多层、高阶HDI、高频高速、耐高压、耐高温、高集成等方向的汽车板细分市场提供强劲的长期增长机会。而汽车用PCB一定程度上呈现新兴高端细分市场供给不足,中低端供给过剩的特征,面对更加多元、复杂且持续变化的汽车行业,中低端汽车用PCB价格竞争预期将更加激烈,对汽车板厂商的硬实力和软实力都提出了更大的考验和挑战。

问:海外基地进展情况

答:由于海外客户更加关注并加强地缘供应链风险分散战略的实施,多区域分散风险运营能力或将逐步成为行业未来成长的关键,公司泰国子公司预期在2024年第四季度实现量产。

沪电股份(002463)主营业务:印制电路板的生产、销售及相关售后服务。

沪电股份2024年一季报显示,公司主营收入25.84亿元,同比上升38.34%;归母净利润5.15亿元,同比上升157.03%;扣非净利润4.97亿元,同比上升172.02%;负债率41.36%,投资收益-867.01万元,财务费用-8214.92万元,毛利率33.86%。

该股最近90天内共有22家机构给出评级,买入评级18家,增持评级4家;过去90天内机构目标均价为45.28。

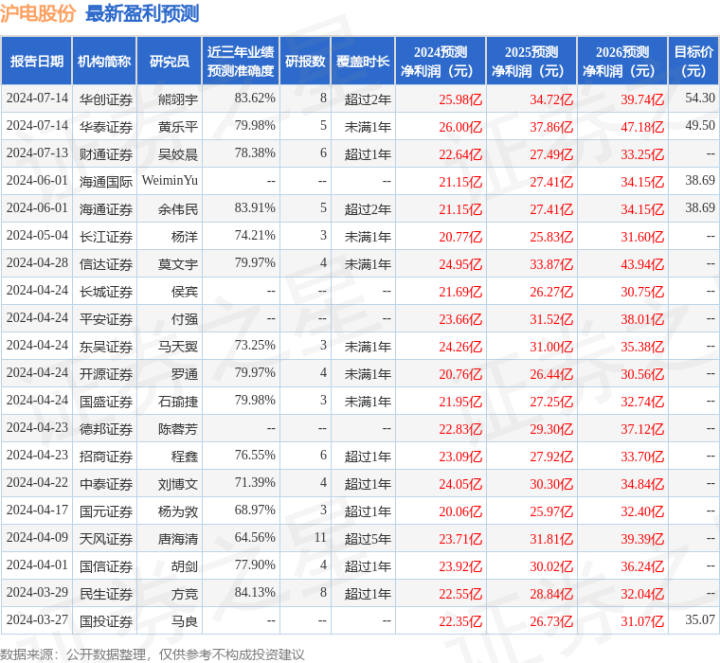

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入8193.21万,融资余额增加;融券净流出1967.72万,融券余额减少。